Рентабельность продажи единицы запаса. Оценка эффективности использования запасов и управления дебиторской задолженностью. Виды рентабельности товарных запасов

Недавно один из читателей моего сайта задал такой вопрос: я оцениваю эффективность товарных запасов по показателям оборачиваемость и ROI, при этом мы учитываем все товары на складе, а ведь часть товаров оплачено, а часть товаров поставщик отгружает нам с отсрочкой платежа, то есть деньги в этот товар мы не вложили. Если у вас тоже возникал такой вопрос, эта статья поможет найти ответ.

Действительно, компания может закупать товар на разных условиях – предоплата, отсрочка платежа, по факту оплаты. И по закупленным товарам мы устанавливаем различную торговую наценку с учетом сложившихся цен на рынке. К тому же, у разных поставщиков – разные сроки поставки, минимальные партии отгрузки, что влияет на оборачиваемость товаров. Для оценки того, насколько выгодны нам те или иные товары, необходимо учитывать все эти факторы. Предлагаю вам использовать в данном случае формулу рентабельности инвестиций в запасы с учетом того, какой капитал нам необходим для получения прибыли по каждому товару.

Вначале нам необходимо определить замороженный капитал -это капитал, который нам необходим для продажи товара. Для оценки замороженного капитала необходимо рассчитать операционный цикл и финансовый цикл.

Операционный цикл= Срок поставки+ Оборачиваемость в днях + Кол-во дней отсрочки клиентам

Финансовый цикл = Срок поставки-Условия оплаты + Оборачиваемость в днях + Кол-во дней отсрочки клиентам

Замороженный капитал = (Выручка за период по с/с*Финансовый цикл)/365 дней

Формула расчета рентабельности инвестиций в запасы в этом случае выглядит таким образом:

ROI= (Валовая прибыль (Маржа)/ Замороженный капитал) * 100 %

Пример расчета операционного и финансового цикла .

Срок поставки= 15 дней

Условия оплаты – предоплата за день до отгрузки

Оборачиваемость на складе в днях =32 дня

Кол-во дней отсрочки клиентам=30 дней

Операционный цикл= 15 дн+32 дн+30 дн=77 дней

Финансовый цикл= 1 день+ дн+32 дн+30 дн=78 дней.

При тех же сроках поставки и оборачиваемости, но при других условиях оплаты, например, отсрочка платежа 20 дней после отгрузки.

Финансовый цикл= 15 дней-20 дней+32 дня+30 дней=57 дней.

Пример расчета Замороженного капитала и рентабельность инвестиций в запасы:

Выручка за период по себестоимости– 289500 руб.

Валовая прибыль (маржа)- 98430 руб.

Финансовый цикл= 1день+ дн+32 дн+30 дн=78 дней.

Замороженный капитал = (289500 руб. * 78 дней) / 365 дней = 61865,75 руб.

ROI =(98430 руб./ 61865,75 руб.) * 100 % = 159%

Если у нас изменяться условия оплаты и финансовый цикл будет равен 57 дней, в этом случае измениться величина замороженного капитала и величина ROI .

Замороженный капитал = (289500 руб. * 57 дней) / 365 дней = 45209,6 руб.

ROI =(98430 руб./ 45209,6 руб.) * 100 % = 218 %

Для того, чтобы увидеть как влияет финансовый цикл на рентабельность инвестиций в запасы, рассмотрим расчет этого показателя по нескольким товарам в таблице:

В таблице представлены данные с параметрами для расчета по четырем товарам.

Обратите внимание, что у Товара 1 самая низкая рентабельность - 16% , при этом рентабельность инвестиций в запасы – самая высокая, за счет чего? За тот товар мы оплачиваем поставщику с отсрочкой платежа 60 дней, и именно это позволяет получить самый большой процент возврата от инвестиций. У Товара 4 –самая высокая рентабельность -40 %, но за счет того, что этот товар долго находится на складе- 180 дней, финансовый цикл самый значительный. В результате этого, рентабельность инвестиций в запасы намного ниже, чем у других товаров.

Иногда бывает так, что финансовый цикл равно нулю (например, величина отсрочки платежа поставщику значительна), в этом случае данную формулу невозможно применить - замороженный капитал равен нулю, а на ноль делить нельзя. В данном случае расчет ROI не имеет смысла. потому что по сути ROI-это процент прибыли от вложенных средств, а в этом случае у нас вложений совсем нет и прибыль получена без вложений. Практически идеальный случай!

Данная формула является не только возможностью оценить рентабельность инвестиций в товарные запасы, но в большей степени она - инструмент для повышения этого показателя. Анализирую величину того или иного параметра, мы можем воздействовать на него и сразу определить как это влияет на один из основных показателей деятельности компании - рентабельность инвестиций.

Примечание. Я подготовила пример расчета в EXCEL индекса доходности и рентабельности инвестиций. Оставьте в форме электронный адрес и получите шаблон с расчетами.

Согласно справочнику по материально-техническому снабжению товарные запасы - продукция, находящаяся в процессе обращения (на складах производственных предприятий, торговых и сбытовых организаций, в розничной торговой сети и в пути) и предназначенная для реализации. Сущность товарных запасов хорошо показана К. Марксом в "Капитале". По Марксу, "по средствам акта Т-Д реализуется как авансированная капитальная стоимость, так и прибавочная стоимость… Кругооборот обуславливает фиксацию капитала… Лишь выполнив функцию, соответствующую той форме, в которой он находится в данное время, он приобретает форму, в которой может вступить в новую фазу превращения… Задержка товаров - необходимое условие их продажи". Таким образом, из данного определения вытекает, что основная роль товарных запасов - обеспечение непрерывности процесса воспроизводства, а также реализация прибавочной стоимости.

Необходимость иметь запас продукции может быть продиктована наличием хотя бы одного из следующих факторов:

· колебание спроса на товар

· колебания сроков поставки товаров с предприятия

· определенные условия, требующие закупки партиями

· наличие издержек, связанных с дефицитом.

Все вышеперечисленные факторы имеют место при функционировании торговой организации. Таким образом, можно сказать, что вопрос управления запасами для нас более чем актуален.

Пытаясь понять необходимость наличия запасов и показать их роль в работе торгового предприятия, даже при поверхностном исследовании приходим к единственному выводу: запасы обеспечивают получение прибыли. Мы вынуждены создавать запасы, так как в противном случае увеличатся издержки или уменьшится прибыль. Запасы и финансовые результаты могут рассматриваться как взаимозаменяемые факторы. Отсюда следует, что запасы создаются, когда они обеспечивают высокую рентабельность по сравнению с теми случаями, когда капитал используется альтернативным способом.

Проанализируем статистику запасов по нашему предприятию. В рассмотрение возьмем выбранную ранее группу товаров. Воспользуемся статистическими данными.

Статистика объемов продаж, объемов закупок и среднего остатка на складе за период представлена в табл.12.

Таблица 12

На рис. 12 представлены графики динамики изменения предложенных показателей.

Вывод: Мы видим, что за рассмотренный период идет рост объемов реализации. Очевиден и тот факт, что присутствует сезонность спроса. Эти моменты необходимо учитывать при формировании заявок на закупку материалов.

Рост объемов реализации сопровождается ростом объемов закупок, при этом надо заметить, что средний остаток на складе имеет постоянный тренд: он не растет и не уменьшается. Но является ли этот средний остаток оптимальным? Именно этот вопрос мы и ставим перед собой. Попробуем решить его с помощью модели управления запасами.

3.9.1 Коэффициент оборачиваемости запасов

При анализе эффективности использования товарно-материальных ценностей часто используют коэффициент оборачиваемости запасов. Каждый раз, как мы продаем продукта на сумму равную первоначальным инвестициям, мы оборачиваем наши запасы. Коэффициент оборачиваемости измеряет количество раз оборота товарно-материальных ценностей за период и вместе с коэффициентом прибыльности служит показателем эффективности инвестиций в целом по товарам. Коэффициент оборачиваемости запаса определяется как отношение объема реализации за период к среднему остатку в течение этого периода.

2003 год - объем реализации - 1784 тонн (см. табл. 7)

средний остаток - 143.3 тонн (см. табл. 12)

12 раз в год.

2004 год - объем реализации - 2626.65 тонн (см. табл. 7)

средний остаток - 65.3 тонн (см. табл. 12)

коэффициент оборачиваемости запаса - 40 раз в год.

2005 год - объем реализации - 3128,99 тонн (см. табл. 7)

средний остаток - 128 тонн (см. табл. 12)

коэффициент оборачиваемости запаса - 24 раза в год.

Нестабильность показателя объясняется тем, что закупка материала осуществляется "произвольным" образом. Без применения какой-либо модели управления запасами. В то же время нельзя не учитывать и экономическое положение в стране в целом и на рынке металлов в частности. Так высокий показатель оборачиваемости запаса в 2001 году объясняется частично тем, что на рынке производителей трубы сохранялось достаточно стабильное положение, и не было необходимости вкладывать деньги в страховые запасы.

3.9.2 Коэффициент рентабельности запаса

Существует и другой способ оценки инвестиций в те или иные виды товарно-материальных ценностей - коэффициент рентабельности запаса . Вместе с коэффициентом оборачиваемости он служит оценкой эффективности запасов предприятия. Коэффициент рентабельности определяется как отношение Валовой прибыли от товара к затратам на закупку и хранение. Значения для расчетов представлены в табл. 13

Значение коэффициента рентабельности запаса отражает, насколько эффективно происходит управление запасами на предприятии. Столь разные значения показателей позволяет говорить о том, что в ООО "Вега-Флекс" существуют определенные проблемы, связанные с планированием объемов закупок. Возможно, применение на практике моделей управления запасами позволит нормализовать динамику изменения показателя и приблизить его к максимальному значению.

3.9.3 Коэффициент рентабельности продаж (группы товаров)

Коэффициент рентабельности продаж показывает, какую прибыль получает предприятие с одного рубля выручки.

При расчетах показателя используем данные, представленные в табл. 13.

Данный показатель составил соответственно:

2003 год - коэффициент рентабельности - 6,94%

2004 год - коэффициент рентабельности - 13,19%

2005 год - коэффициент рентабельности - 6,44%

Рассмотренные показатели, используются при установлении объема инвестиций и планировании ассортимента. Необходимо отметить, что коэффициент рентабельности продаж по всем группам материалов в компании "Сантехкомплект Нева" составляет 3-5%.

Достаточно высокий (относительно внутрифирменного) коэффициент рентабельности продаж, свидетельствует о том, что группа "Трубы черные ГОСТ 3262-75" требует постоянного контроля в области затрат. Рациональное использование средств поможет достичь высоких результатов прибыльности.

Вопрос 4. Сущность и значение товарооборачиваемости. Методика ее определения.

Товарооборачиваемость – один из важнейших качественных показателей деятельности ПОП.

Товарооборачиваемость – это время, необходимое для полного обновления средних товарных запасов (количество дней, за которое реализуется средний товарный запас).

Она измеряется двумя показателями:

Товарооборачиваемость в днях:

![]() ,

,

З – средний товарный запас,

Т/обд – дневной товарооборот,

Д – количество дней в изучаемом периоде.

Товарооборачиваемость в оборотах – показывает, сколько раз обновляется средний товарный запас за изучаемый период.

Под влиянием различных факторов товарооборачиваемость может ускоряться или замедляться. При ее ускорении повышается конкурентоспособность предприятия, высвобождаются из оборота средства, вложенные в него, используются инвестиции, сокращаются расходы предприятия по хранению, уменьшаются товарные потери, следовательно – растет прибыль, рентабельность предприятия.

При замедлении товарооборачиваемости требуется дополнительное привлечение средств к обороту, что отрицательно сказывается на финансовых результатах работы предприятия.

Сумму высвобожденных или дополнительно привлеченных к обороту средств в результате ускорения товарооборачиваемости или ее замедления можно определить путем умножения величины ускорения или замедлениятоварооборачиваемости (в днях) на фактический однодневный товарооборот.

Ускорение или замедление товарооборачиваемости в днях – разница между фактической товарооборачиваемостью в днях и нормой (плановой) товарооборачиваемостью.

Знак « - » показывает ускорение, « + » - замедление товарооборачиваемости.

Вопрос 5. Нормирование и планирование товарных запасов.

Планирование товарных запасов предполагает использование комплекса методов, направленных на определение их оптимальной величины. При планировании товарных запасов текущего назначения используют метод их нормирования, при котором сначала рассчитывают норму запаса в днях и норматив в рублях (сутки) по каждой отдельной товарной группе, а затем общий норматив по товарным запасам определяется простым суммированием товарных нормативов.

На практике норма товарных запасов одновременно является и нормой товарооборачиваемости. Нормативы товарных запасов необходимы для регулирования размера собственных оборотных средств, вложенных в товарные запасы, для определения планового размера кредита, для расчета некоторых статей расходов предприятия. Процесс нормирования товарных запасов начинается с расчета нормы товарных запасов в днях:

![]()

Т1 – первая часть производственно-торгового запаса;

Т2 – вторая часть производственно-торгового запаса;

(Т1+Т2)/2 – гарантийный (страховой) взнос.

Победители анализируют.

Анализ открывает глаза.

(Роберт Кийосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. = ![]() ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос» ).

| Примечание.

При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа

, который определяет следующие границы для присвоения ТОП позициям:

A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

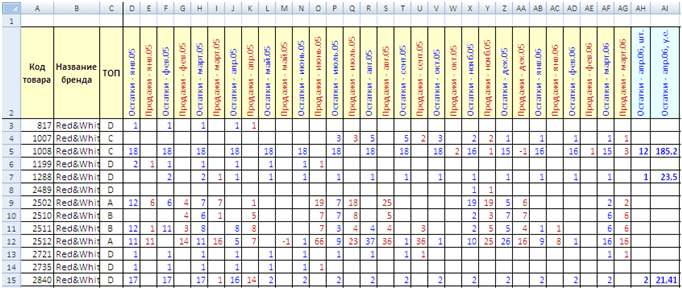

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

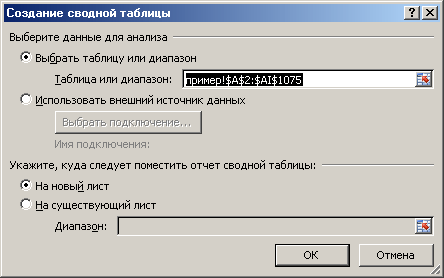

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

| Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке. |

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

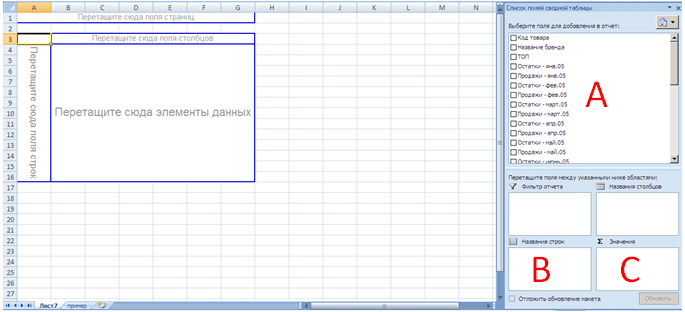

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

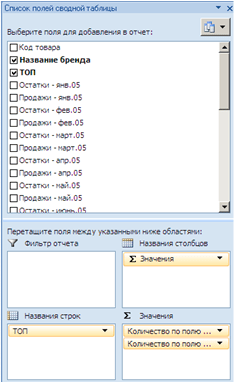

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Важно!

Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

|

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

48.379433 31.165580

Ольга Правук, www.uppravuk.net

Вы можете сказать, запасы - это хорошо или плохо? Когда в компании есть большие запасы - это положительное явление или нет? Очень сложно ответить на этот вопрос однозначно - в этом как раз проявляется двойственность запасов. С одной стороны, когда запасов много, мы можем удовлетворить все запросы наших клиентов, больше продать и получить больше прибыли, но с другой стороны - увеличиваются затраты на содержание запасов, замораживаются денежные средства, а значит, компания теряет прибыль. Но если запасы уменьшаются, то в компании возникают дефициты - как следствие, мы теряем продажи и прибыль.

Можно ли найти золотую середину? Для этого важно помнить, что цель создания запасов в компании - обеспечить бесперебойное снабжение клиентов с наименьшими затратами. Для контроля того, насколько выполняется эта задача, существуют показатели: уровень сервиса, оборачиваемость товарных запасов.

Можно сказать, что это индикаторы того, насколько эффективно получается соблюсти баланс. Важное уточнение: применять их необходимо вместе. Если мы будем стремиться только к удовлетворению спроса наших клиентов, мы можем сильно увеличить запасы, и с другой стороны - самая большая оборачиваемость в тех случаях, когда мы работаем с дефицитами, что приводит к потере прибыли.

Есть еще один показатель, который как раз отражает, за счет каких запасов мы получили прибыль. Этот показатель называется «валовая рентабельность инвестиций», которая характеризует эффективность вложений в запасы. В своей книге «Эффективное управление запасами» Джон Шрайбфебер называет этот индекс GMROI - Gross Margin Return On Investment , еще встречается название ROI.

Рассчитывается он как отношение валовой прибыли за прошедший год к средней стоимости запасов за тот же период:

GMROI = валовая прибыль за год / средняя стоимость запасов за год *100

Давайте рассмотрим порядок расчета на простом примере:

Предположим, мы продали товар, получили прибыль от продажи 20 000 руб, при этом средняя стоимость остатков по этому товару составила 100 000 руб. Валовая рентабельность инвестиций за этот период по данному товару составила 20 %, что означает, что мы получили 20 копеек прибыли на каждый вложенный рубль.

Обратите внимание:этот показатель растет, если увеличиваются продажи, при этом, если увеличиваются запасы, величина его уменьшается.

Давайте еще посмотрим, как с помощью этого показатель оценить, какой товар выгоднее компании.

Пример расчета ROI по товарам

В таблице 1 представлены данные об остатках товаров по состоянию на начало каждого месяца в течение года.

Таблица 1

Валовая прибыль за год по Товару 1 составила 27 837,50 рубля, по Товару 2 - 23 346,00 рубля.

Обратите внимание, что оба товара принесли практический одинаковый объем валовой прибыли. Давайте теперь посмотрим, за счет каких запасов компания получила эту прибыль. Рассчитаем среднегодовую стоимость запасов по каждому товару:

Таблица 3

Как видите, рентабельность инвестиций в Товар 2 практически в 2 раза выше, чем в Товар 1. Это связано с тем, что среднегодовые остатки Товара 1 были практически в 2 раза больше, чем Товара 2. Таким образом, очевидно, что для компании более выгоден Товар 2.

Показатель рентабельности инвестиций в товарные запасы можно использовать как для оценки эффективности управления товарными запасами, так и для оценки товарных категорий. Этот показатель может стать одним из основных KPI работы категорийных менеджеров и специалистов по закупкам.

С поставщиками компания работает на разных условиях - по предоплате, по факту поставки или с отсрочкой поставщикам. Это означает, что в компании на складе может быть товар, который не оплачен. С клиентами компании также работают на разных условиях. И если мы работаем с клиентом с отсрочкой платежа, то не получаем деньги при отгрузке товара. Есть ли возможность рассчитывать валовую рентабельность инвестиций в запасы с учетом всех этих условий? Да, есть.Подробно это расчет рассматривается в другой статье